跟着碳化硅(SiC)宗旨板块热度攀升,露笑科技(002617.SZ)股价较8月底的7.85元/股累计涨幅已超25%。市集护士露笑科技缘于“新一代Rubin解决器拟遴荐碳化硅材料进行先进封装”的传说。

不外,界面新闻记者从产业逻辑与公司基本面双重维度梳剃头现,这场行情更多反应了成本市集对 “碳化硅风口” 的追赶。露笑科技与英伟达的需求衔接是否可行?碳化硅业务现时阐发究竟怎样?这些问题的谜底,才是要津。

与英伟达需求错配

英伟达看成民众GPU领域的完全造就者,技艺道路图牵动着半导体产业的神经。市集传说称,下一代Rubin平台为追求更高的能效和散热性能,将在先进封装中遴荐12 英寸碳化硅衬底。若英伟达在Rubin中大畛域遴荐碳化硅基板,不仅将为碳化硅材料开辟 “先进封装” 这一全新增量市集,也将对产业链关联企业造成永久利好。 这亦然露笑科技看成A 股碳化硅板块中的代表性企业受到资金护士的原因。

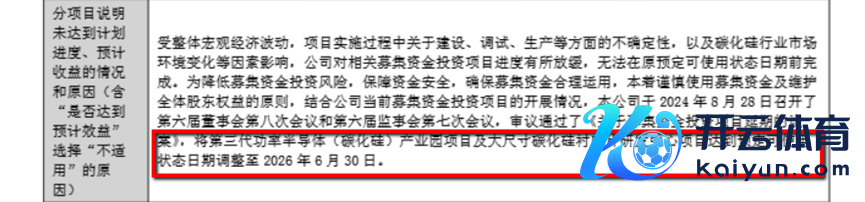

然则,潜入分析可见,露笑科技现时的技艺储备与产能畛域尚未能与英伟达的技艺盘算造成灵验衔接。凭证公司碳化硅名目最新阐发,总投资100亿元的第三代功率半导体产业园名目仍处于一期建立阶段,盘算年产24万片6英寸导电型碳化硅衬底片和5万片外延片,距离盘算产能尚有浩大差距。

界面新闻记者查询发现,露笑科技将名目完成时分从2026年6月1日前延至2026年6月30日。虽仅宽限 1 个月,但侧面反应鞭策阻力。闭幕6月30日,碳化硅产业园名目累计进入金额1.22亿元,投资进程6.3%;研发中心名目进入6191万元,进程13.91%。后续能否按时完成盘算产能仍需握续追踪。

除了产能差距外,更要津的还有英伟达盘算遴荐的12英寸碳化硅衬底与露笑科技主攻的6英寸家具存在代际各别,12 英寸衬底在晶体助长均匀性、切割精度、劣势限度等方面的技艺条目远高于6英寸。界面新闻记者从旧年露笑科技公布的年报中发现,公司仅说起 “积极向8英寸及更大尺寸迈进”,这意味着现时技艺要点仍聚焦于6英寸衬底片,距离12英寸家具的研发与量产,尚存在较长的技艺迭代周期。

\"市集可能浑浊了碳化硅在功率器件与先进封装领域的运用各别。\" 电子工程领域资深投资东谈主义忠杰向界面新闻记者指出,\"英伟达需要的中介层材料对切割精度条目极高,而国内企业当今的技艺要点仍在6-8英寸功率器件用衬底,两者在工艺圭臬上存在权臣差别。国内企业若要进入这个供应链,至少需要3-5年的技艺蓄积和客户考证周期,绝非短期可已毕。\"

此外, “当今英伟达官方并未阐明这一音信,技艺细节属于高度交易高深。” 电子行业分析师李磊对界面新闻记者暗意,“即便传说为真,从材料考证到最终量产导入,亦然一个漫长且尖刻的经过。一家企业能否进入英伟达这么顶级客户的供应链,存在极大的不细目性。“

露笑科技的股价上升与英伟达传说存在 “样貌联动”,但从技艺、产能、供应链准入等履行维度看,两者尚未造成本质性衔接 —— 股价的短期热度,仍需转头公司碳化硅业务的基本面来考证。当今露笑科技碳化硅关联业务的事迹情况是何如的?

高进入与低产出的阶段性矛盾

若要判断露笑科技的碳化硅业务是否具备事迹守旧,业务主体的磋议数据最具劝服力。界面新闻记者翻阅公司 2025 年半年报发现,碳化硅业务的泄漏处于 “隐性现象”。

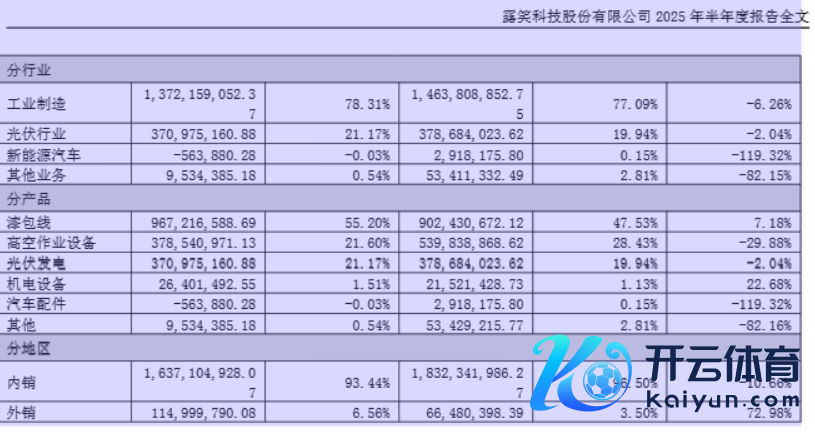

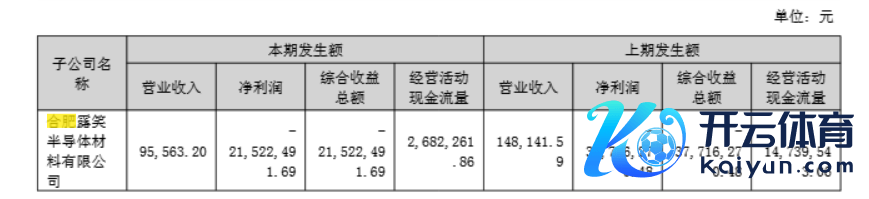

露笑科技在财报中明确将业务分为六大板块:高空功课开拓、光伏发电、漆包线、机电开拓、汽车配件过火他,并莫得碳化硅关联业务的胜利描写。此外,分家具中的其他选项也并莫得批注说明家具类别。露笑科技证券事务部风雅东谈主对界面新闻记者暗意:“公司碳化硅关联家具当今产能进程有所冲破,不外关于公司合座事迹而言影响较为有限。半年报中没胜利泄漏关联事迹情况,投资者可参考合肥露笑半导体材料有限公司(下称‘合肥露笑’)的磋议情况,该公司是碳化硅业务的主要践诺主体。”

数据高慢,上半年合肥露笑营业收入9.56万元,较2024年同时的14.81万元同比下滑35.4%;净吃亏2152万元,较2024年同时的3771万元有所收窄。此外,合肥露笑磋议活动现款流268万元,资金造血智商薄弱。对比露笑科技2025年上半年17.52亿元的合座营收,9.56万元的碳化硅关联收入委果不错忽略不计。但与之造成反差的是,公司上半年研发用度4691万元,占营收比例2.7%,其中部分投向碳化硅领域。财务方面,文告期末公司货币资金仅9.43亿元,仅能掩盖44% 的流动欠债,现款流压力已迟缓清晰。

这意味着,露笑科技一经一家以传统业务为主的企业 —— 碳化硅业务尚处 “实验室向量产过渡” 的早期阶段,既未造成畛域产能,也未孝顺履行事迹。9.56 万元的半年营收撬动 25% 的市值涨幅,领会反应出市集预期已脱离业务基本面。

传统业务承压与新业务不细目性交汇

除了市集重点护士的碳化硅业务外,露笑科技上半年的财务数据呈现出领会的转型期特征,传统业务增长乏力与新业务尚未放量的矛盾尤为隆起。

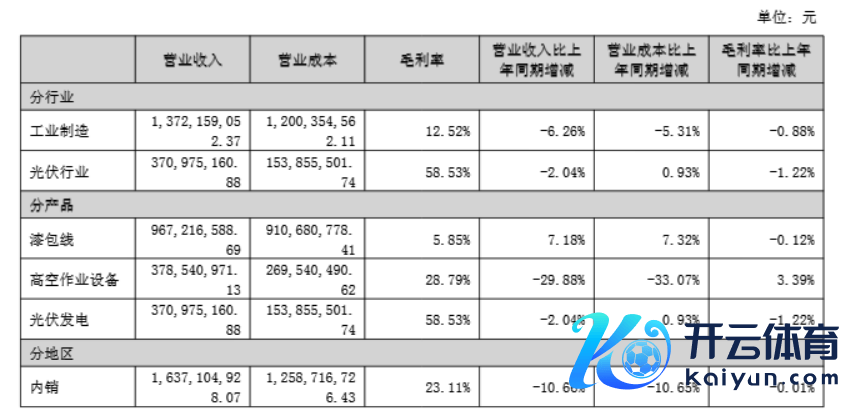

从露笑科技营收结构看,上半年漆包线业务占55.20%,毛利率为 5.85%,对利润孝顺有限;高空功课开拓(登高机)业务增长放缓,营收占比达21.68%,况且靠近行业竞争加重的风险;碳化硅看成新业务如前所述畛域尚不及以守旧合座事迹增长。

另外,露笑科技盈利下滑趋势值得警惕。文告期内,公司抽象毛利率22.38%,同比下落2.04个百分点;净利率8.2%,同比下落4.96个百分点。分季度看,第二季度营收8.93亿元,同比下落20.34%;归母净利润5222.04万元,同比下落47.76%,高慢事迹下行压力在加重。

界面新闻记者还发现,露笑科技靠近较大财务压力。闭幕6月末,公司短期借债达7.25亿元,永久借债为8.93亿元,财富欠债率约40%,受限财富畛域达38亿元,多为借债典质、保证金等。

总体看,露笑科技在碳化硅领域的布局具备前瞻性,但转型仍处于“进入期”——既需要时分冲破12英寸衬底等要津技艺,也需要资金推动产能落地与良率普及,更需要通过客户认证掀开交易化空间。而在传统业务增长乏力、财务压力迟缓清晰的配景下,这场转型的难度与不细目性进一步增多。